Wichtigste regionale Ergebnisse

Die Eidgenössische Steuerverwaltung (ESTV) stellt jährliche Statistiken über die Mehrwertsteuer, die direkte Bundessteuer, die Verrechnungssteuer, die Stempelabgaben, das Kapitaleinlageprinzip und die Vermögen natürlicher Personen auf. Parallel dazu konsolidiert und harmonisiert die Finanzstatistik unter der Federführung der Eidgenössischen Finanzverwaltung (EFV) die Finanzberichterstattung von Bund, Kantonen, Gemeinden und öffentlichen Sozialversicherungen, dies in Zusammenarbeit mit dem Bundesamt für Statistik (BFS) und der Schweizerischen Nationalbank (SNB).

Einnahmen der Finanzrechnung des Staates Freiburg

Für das Jahr 2023 wies die Finanzrechnung des Staats Freiburg gemäss dem harmonisierten Rechnungslegungsmodell (HRM2) und dem neuen Rechnungsmodell des Bundes (NRM) Einnahmen von 4046 Millionen Franken aus. Die Steuereinnahmen beliefen sich auf 1449 Millionen Franken, was 35,8% der gesamten Einnahmen entspricht. Gegenüber dem Vorjahr sanken die Einnahmen des Kantons um 81 Millionen Franken, was einem Rückgang von 2,0% zwischen 2022 und 2023 entspricht.

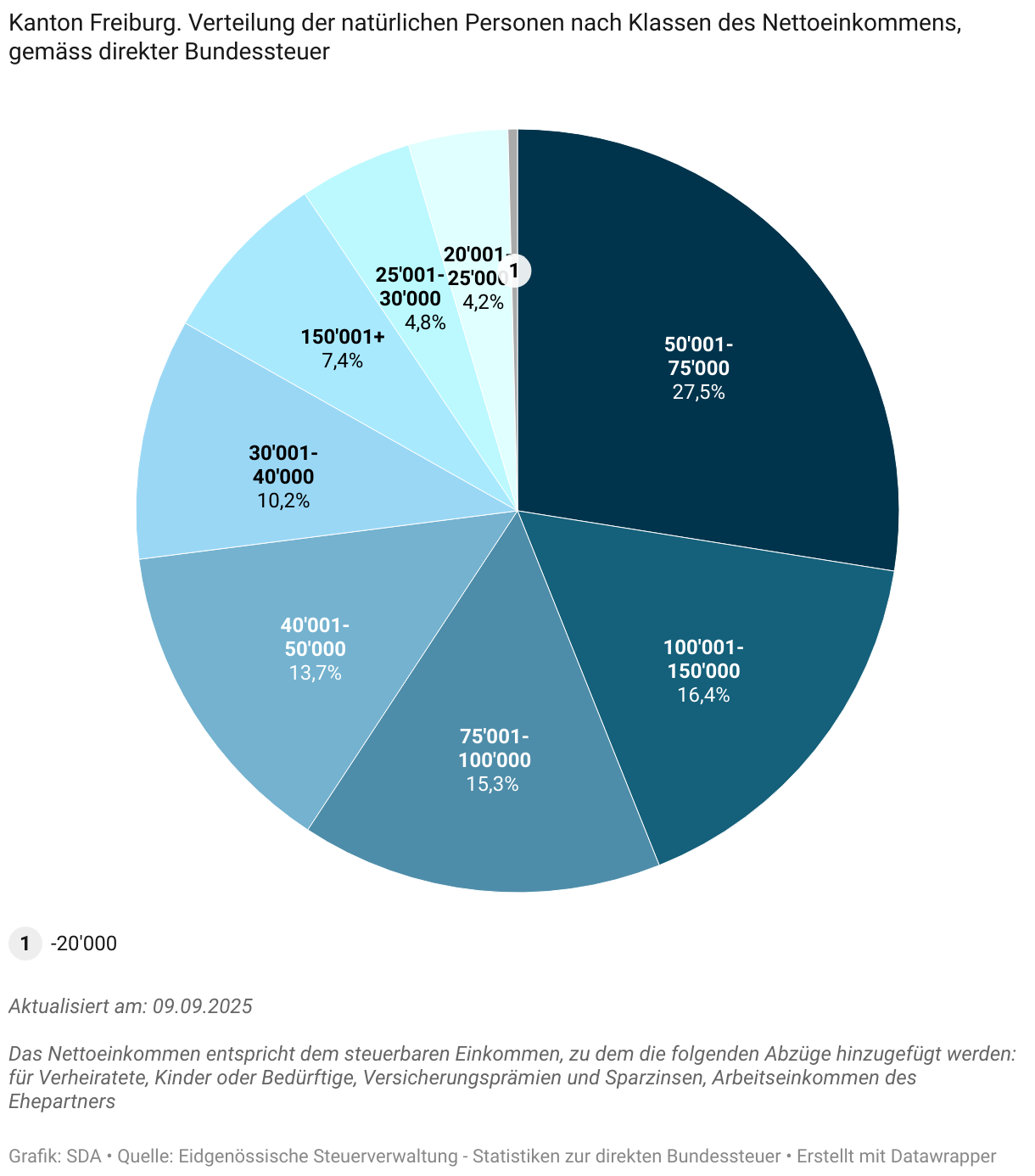

Steuerpflichtige nach Einkommensklasse

Die Verteilung der Steuerpflichtigen nach Einkommensklasse zeigt, dass im Jahr 2021 die natürlichen Personen mit einem Nettoeinkommen zwischen 50'000 und 75'000 Franken 27,5% der direkten Bundessteuern bezahlt haben. Dieser Anteil beläuft sich auf 39,2% für die Personen mit einem Nettoeinkommen von 75'000 Franken und mehr.

Einnahmen des Staats Freiburg 2023

Steuerpflichtige nach Einkommensklasse im Kanton Freiburg 2021

Daten herunterladen

Open Government Data (OGD)

Metadaten

Das Nettoeinkommen entspricht dem steuerbaren Einkommen, nach Anwendung der verschiedenen vorgesehenen Abzüge für verheiratete Personen, den Unterhalt von Kindern oder bedürftigen Personen, Versicherungsprämien, Zinsen von Sparkapital, Zweitverdiener.

Das harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden (HRM2) ist ein Schweizer Standard für die Harmonisierung des öffentlichen Rechnungswesens der Kantone und Gemeinden. Es fördert die Vergleichbarkeit, die Transparenz und die Qualität der Finanzdaten. Angelehnt an die internationalen Rechnungslegungsstandards IPSAS fördert das Modell die koordinierte Haushaltsführung und den Finanzausgleich und zielt darauf ab, die Qualität der Finanzstatistik zu verbessern.

Im Kanton Freiburg wird das HRM2 seit Januar 2021 über das Gesetz über den Finanzhaushalt der Gemeinden (GFHG) umgesetzt.